科技創新是驅動經濟發展的重要關鍵,但創新過程備極艱辛,一項新科技的誕生通常會經歷無數次的嘗試錯誤(trial and error),方能得到成功果實,其中最為人之知曉的便是愛迪生發明電燈泡,經歷逾千次的實驗失敗後才製作出電燈泡;在這個發明之旅中,讓我們知道創新發明的產生需要有大量的資金、資源注入,且無法確保發明能順利成功。

在愛迪生發明電燈泡的故事背後,告訴人們成功創新亟需金融機構、創投(Venture Capital)伸出援手,給予融資協助,幫助發明人一同承擔研發費用並分攤風險,讓發明創新得以成功進行。當年愛迪生之所以可以成功發明電燈泡,便是有摩根財團的支持,讓發明大王能夠無後顧之憂,陸續發明了留聲機、直流電力系統、活動攝影機等新科技,並在全球擁有超過1000項專利,這也是來自19世紀的經典智慧財產權(以下簡稱IP)融資案例。

當21世紀全球走入知識經濟時代後,無形資產[1]價值與日俱增,且成為驅動企業創新成長、擴張市場版圖的重要關鍵。根據世界智慧財產權組織(WIPO)「解鎖IP支持融資系列活動報導—日本IP融資的挑戰與潛力」研討會所提出之報告,無形資產價值從1996年的6兆美元,至2021年已成長至74兆美元,十年來增加了十倍之多;另,根據Ocean Tomo發布之《Annual Study of Intangible Asset Market Value》統計指出,無形資產對標準普爾500 指數(S&P 500)的公司總市值貢獻,從1975年的17%提高到2020年的90%[2],顯見無形資產對企業經營至關重要。其中,占據全球企業總數90%以及50%就業人口的中小企業,若要使企業持續成長,策略性使用無形資產取得融資,將可成為新創公司得以解決初期資金不足或使企業轉型的良方。

因此,WIPO為引導各國展開IP融資之舉措,發起「解鎖IP支持融資系列活動」,邀請各國專家進行IP融資、創意產業及商業趨勢等研究,並將該等案例與研究成果進行發表,作為全球推動IP融資之參考。本文主要就2022年7月舉辦之「日本IP融資的挑戰與潛力」研討會進行重點報導,使國人瞭解日本與各國IP融資發展現況。

一、日本IP融資

過去日本在IP融資的發展並不活絡,但近年隨著「IP商業性評價書」的運用,使之成為金融機構決定一家企業是否可取得融資的重要參考資訊,且在日本特許廳(以下簡稱JPO)的政策的推動下,IP融資發展已有成長跡象。以下就日本IP融資發展之情形說明之。

- 1.IP融資類型

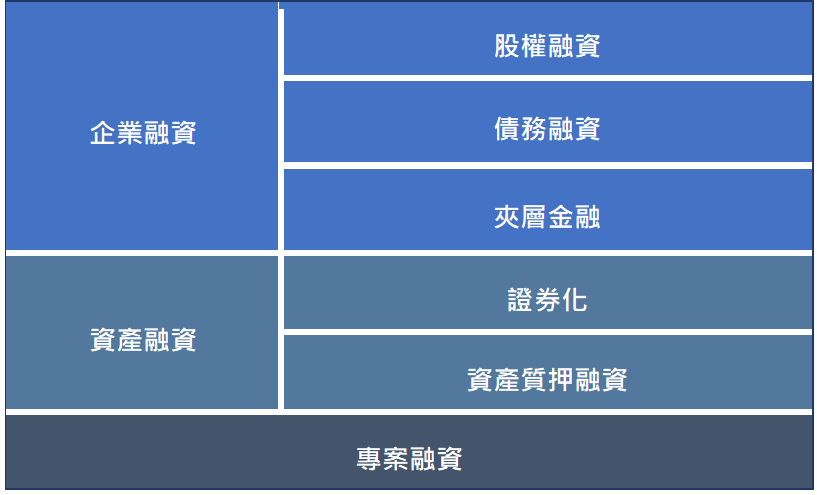

在日本,IP融資大致可區分為分為「企業融資」、「資產融資」及「專案融資」三大類別。「企業融資」指的是以公司的誠信作為融資之依據,類型包括:透過IP進行股權融資、取得金融機構貸款(債務融資)及夾層融資(Mezzanine Financing)[3];資產融資」係指以公司的無形資產作為融資之價值參考基礎,例如:將IP轉為證券[4]進行交易,增加公司資金;或是將無形資產進行質押,從金融機構取得融資;至於「專案融資」則是透過無形資產帶來的未來收益與金融機構進行融資。

就目前日本IP融資之發展現況分析,目前將IP證券化在日本已有少數成功案例,例如:利用電影、影音遊戲等著作權未來的收益進行證券化取得資金;在企業融資部分,隨著JPO積極推動中小企業將「IP商業性評價書」視為掌握與擬定未來企業發展策略的一部分,並鼓勵企業將IP列入公司長期發展重要策略之一,此等作法也獲得金融機構之認同,願意提供資金予企業進行運用,此方式已逐漸在日本金融機構間成為IP融資的主要採行方式。

圖 1、IP融資類型介紹- 2.IP作為金融質押之發展概況分析

在日本若要以無形資產作為融資質押品時,該些無形資產需取得正式的法律權利,包括:獲准為特許專利(發明專利)、實用新案專利(新型專利)及意匠專利(設計專利)或商標權。

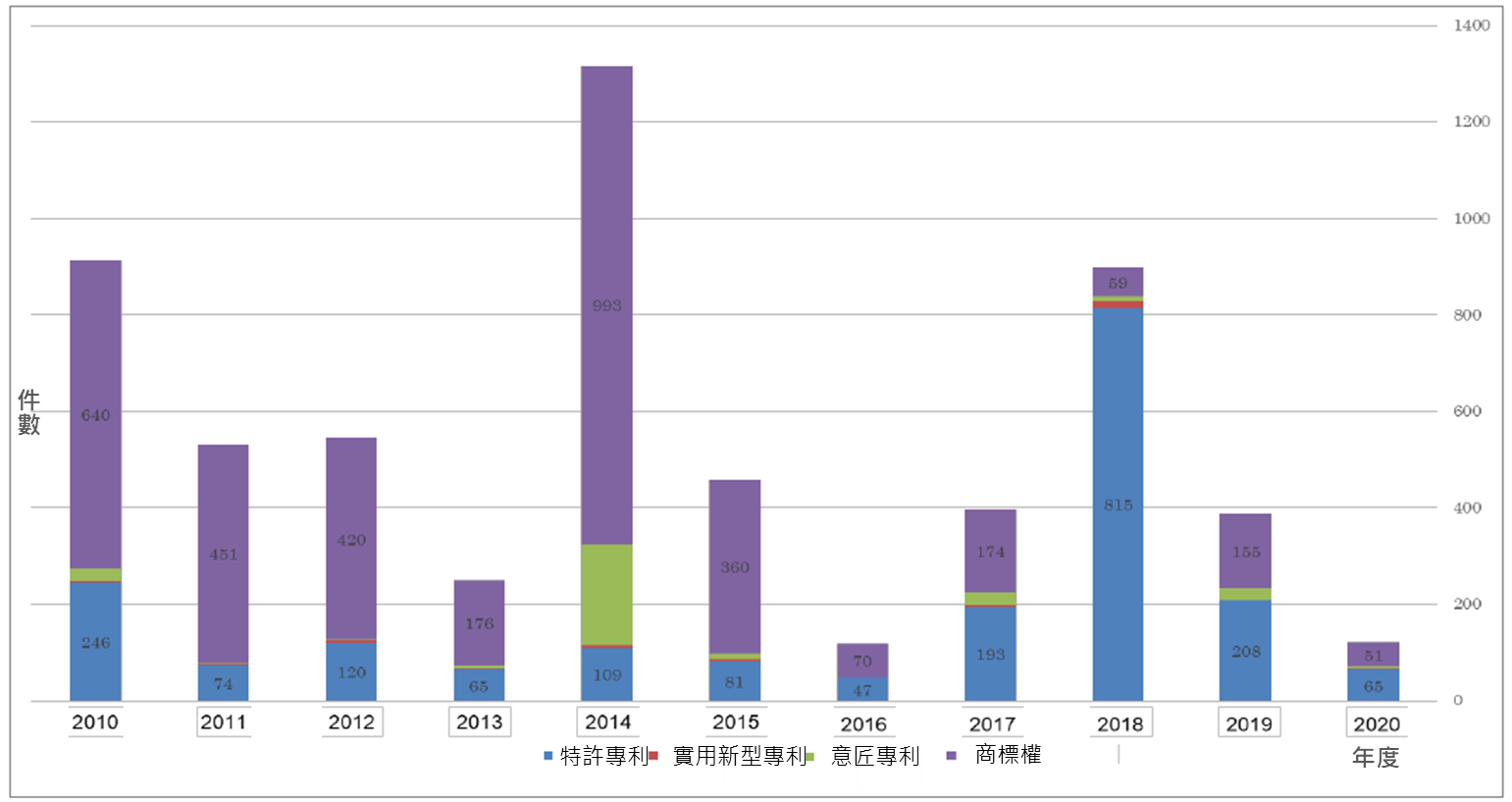

從圖 2中可看出,以IP作為質押品所進行的融資中,在2015年以前以商標權為大宗,到了2016年以後,各年度利用特許專利取得融資的占比有高於商標全的趨勢,顯示專利權質押融資在日本已逐漸成為IP融資的主流。

圖 2、以IP質押融資分布概況- 3.IP商業性評價書對IP融資之影響

近年日本金融機構採用IP商業性評價書作為IP融資參考基礎的意願大幅提高,主要受到JPO自2014年起大力推動IP融資政策[5]有著密切的相關性。

為帶動企業建構IP策略,並完善IP管理與運用,2011年起JPO在全國各縣便設立「IP綜合支援窗口」,提供IP知識之傳播、諮詢與協助,此外也與專利代理人、律師等專家和相關支持機構合作,強化專業諮詢能量,提升企業對於IP的認知;為了實現IP融資,使金融機構在進行企業的商業性評估時,可以充分考量企業擁有的IP,2014年起JPO開始推動IP融資相關輔導措施,當企業有IP融資需求時,可向JPO所指定之專業機構[6]—Mitsubishi UFJ Research and Consulting提出申請,由該機構協助指定專業調查機構,就企業IP發展現況與未來發展進行訪談與調查,並製作「IP商業性評價書」,爾後再將該份評價書交由Mitsubishi UFJ Research and Consulting進行專業性與合理性之審查,當評價書通過審查後,即可向金融機構申請利用IP進行融資。

JPO智慧財產權財務委員會表示,「IP商業性評價書」並非僅限於IP的貨幣性評價,而是就該企業的定性業務進行評價,IP商業性評價書中會包含公司是否具有獨特之技術,並分析公司是否透過該些技術增強產品的吸引力、解決競爭對手的仿冒與替代品的威脅、是否可藉由專有技術或IP獲取收益等,以及掌握企業是否有效使用該等無形資產等資訊,協助企業外部之融資、投資機構可以從IP視角,了解企業的技術、業務狀況和未來發展潛力。

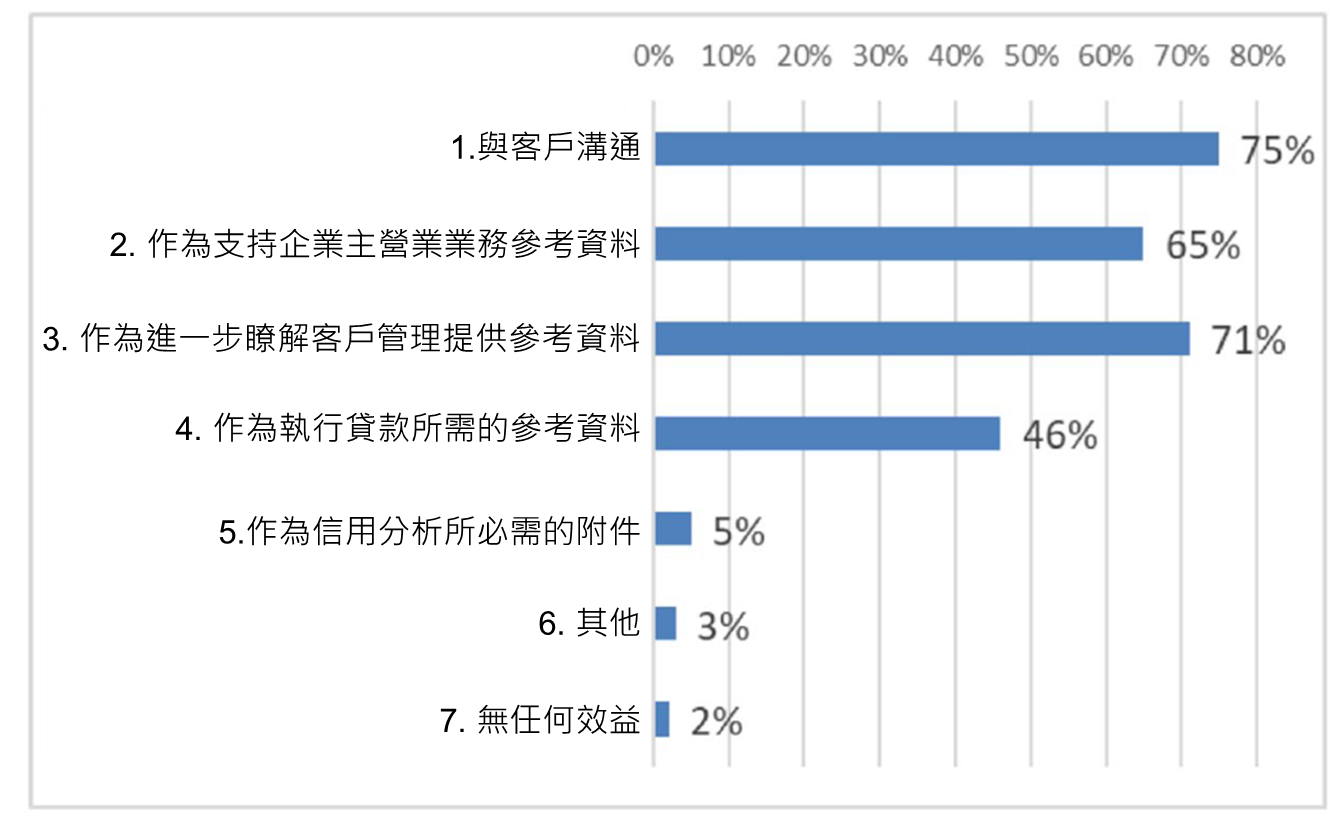

另一方面,我們也可從JPO智慧財產權財務委員會的《中小企業IP融資促進專案最終報告:IP業務評估的成長和願景》中得知,日本的金融機構中高達75%認為「IP商業性評價書」對於與企業進行溝通確實有所成效,而且也可作為瞭解客戶營運概況、提供貸款之參考資料。

圖 3、日本金融機構對「IP商業性評價書」之看法-

透過「IP商業性評價書」的提出,企業若能展現其可藉由IP來確保競爭優勢,金融機構便可以掌握未來收益之規模,願意在資金上給予支持,讓中小企業透過IP融資持續成長茁壯。

為了強化企業對IP策略之運用,2021年日本也修訂了《公司治理守則》,敦促企業建立運用IP的新思維與措施,包括:將IP運用範疇從過去的專利、商標、著作權,擴大至廣義的無形資產(技術、Know-How等),並要求企業於公司治理資訊中,揭示IP與企業商業經營上的關聯性、揭露企業IP布局與投資概況、披露企業之IP策略等,以達透過IP為企業創造、維持創新力及競爭力之效。

二、國際IP融資框架觀察

對於創新型態企業來說,大多從事創新科技發展,該等企業具備成長速度快、資金支出大、輕資產(主要以延聘專業人才發展創新技術為主)之特性,故初創時期的營收規模有限,因此運用IP或無形資產取得融資成為重要的資金募集策略,就IP融資來說,在亞洲地區的各國政府對於IP融資政策的推動是最為活躍的。

不過,在IP融資上,存在了兩個重要的基本障礙,包括:高交易成本(IP盡職調查、評價、擔保、風險溢酬[7]等均需付出高成本),以及各界對IP價值實現缺乏信心(對於後續資產處置之規劃與實現有高度風險)。對於上述問題,在韓國、中國大陸與美國,政府陸續推出的相關支持措施,化解IP融資面臨的困境。另一方面,在歐洲對於IP融資各國政府尚無相關之鼓勵措施,以下我們就韓國、中國大陸、美國及歐洲(瑞士、奧地利)之IP融資政策與發展概況進行介紹。

- 1.韓國

韓國自2018年推出了IP融資綜合計畫,在當年促成了741筆交易,融資規模達到4,500億韓元,到了2022年IP融資交易筆數已高達2,960筆、融資金額超過2兆韓元。

有著這樣的活絡的IP融資成就,主要是有韓國技術保證基金(Korea Technology Finance Corporation)的加持,讓企業在融資時獲得擔保;此外,韓國發明振興會(Korea Invention Promotion Association,簡稱KIPA,為韓國智慧財產局外圍組織)提供專利分析評估系統(SMART3),讓企業IP可以獲得價值的鑑別。

在鼓勵IP融資政策的帶動下,韓國政府投入了5000億韓元的IP投資基金,促使多數銀行願意開啟IP融資業務,且融資利率得以維持在2% ~6%之間,避免融資本息償還對企業經營造成過大負擔;另一方面,為了建立金融機構對於IP融資價值回收的信心,韓國產業銀行設立了IP恢復基金,且近年規模持續擴大了三倍,讓各金融機構更有意願對擁有IP融資需求的企業敞開心胸。在解決IP評價成本高、複雜性高、時間長的問題上,韓國政府則鼓勵更多民營機構加入參與IP評價行列,讓企業有IP融資需求時可順利展開行動。

在這些措施的推動下,使中小企業在面臨創立後三~五年的存亡關鍵時,可以藉由IP融資取得資金馳援,突破技術或市場障礙,獲得持續成長的動力。

- 2.中國大陸

中國大陸在2006年推出IP融資政策,在2020年利用專利質押融資的成長率較前一年增加了41%,就長期之發展觀察,2011~2015 年專利質押融資有1,680 億元人民幣、2016~2020 年專利質押融資金額高達4,700 億元人民幣。

在中國大陸地區IP融資主要以專利權為質押標的,取得融資金額的平均值落在IP價值的20%~40%,最高可達70%;融資多屬於1年左右的短期融資、貸款利率約在8%~12%。由於政府政策的補貼與支持,政府給予的補助可用於支付評價費用,或作為利息支付、擔保等用途。不過,由於不同區域間補貼政策會因為地方政府支持基金或當地投資公司之擔保額度不同,出現核貸金額的落差,目前各區域間核貸金額平均落在貸款金額的30%~ 40%間,但在某些地區也有取得 100%貸款金額的機會。

另,觀察中國大陸利用專利進行質押取得融資的發展概況,從圖 4中可看出,簽署質押協議的數量與價值有逐年攀升的情形,在2017年以後成長明顯加快,尤其是在2020年成長率高達56%;不過就平均的質押價值來看,2017年以來有逐漸縮小規模的情形,在2017年平均的質押價值為17.2百萬人民幣,到了2020年僅剩下14.1百萬人民幣。

圖 4、中國大陸專利質押融資趨勢- 3.美國

在美國IP融資起源甚早,最著名的成功案例便是發明大王愛迪生透過他的創新發明專利,與摩根財團間維持長期的合作關係。不過由於創新研發的風險高,可回收的無形資產價值不確定性高,美國在1962年《統一商法典》第9條中,規範了全國擔保抵押、質押交易的具體做法,促進了各類IP質押融資活動的開展;在美國專利商標局(USPTO)的專利紀錄上,也經常可看到專利質押的紀錄,顯示IP融資在美國發展熱絡。

由於IP融資發展已久,且在美國IP評價產業發展成熟,故具有價值的IP較他國更能充分在企業營運上給予適當支持。正因如此,美國的創業家或企業經營者對於IP是相當重視,除了IP可以讓新創企業作為IP融資的質押品外,更有機會吸引創投進行股權融資,其中最為人知的成功案例便是Instagram及WhatsApp過去分別以10億美金、190 億美金被Meta收購[8],彰顯了IP的價值潛力無限。

在美國,除了有金融機構提供IP融資服務外,也有IP金融專家與商業貸款機構合作,提供IP商業貸款服務,讓企業取得IP融資有另一渠道,這項服務在美國相當活絡,且有效解決企業無法自金融機構取得融資或融資金額過低的情形。

另外,為了解決金融機構對IP回收價值不確定性的疑慮,在美國政府或聯邦銀行也提供有擔保服務;又或者透過「IP保險」制度,由貸款人為IP投保,讓金融機構在貸款人發生拖欠貸款或因為發生智慧財產權爭議造成公司無法履約還款時,可以藉由保險理賠取回IP最低剩餘價值之金額,進而提高金融機構願意給予IP融資的意願。

- 4.歐洲(瑞士、奧地利)

目前歐洲地區尚未有國家支持性的IP融資政策推出,根據專家調查瑞士、奧地利的IP融資發展現況可知,在這兩個國家IP融資主要與高科技創新企業的股權融資有關。而企業也高度重視IP布局,並希望藉此向投資者進行募資。在IP融資時,其中以專利可發揮的價值最大、著作權次之;此外,IP的評價也被視為企業盡職調查的一部分,較少單獨進行,同時IP評價也並非僅限於評估IP價值,而是就企業發展進行定性的評估。

另外,在專家的調查中也顯示歐洲較少利用金融機構融資的原因主要在於法規面要求銀行需進行風險規避,因此除非企業可以充分證明IP在未來可持續創造穩定收益,並作為償還貸款之用外,否則很難順利取得IP融資;另一方面,金融機構也擔憂發生違約時,金融機構本身無能力將IP進行商品化,回收貸款成本。

綜上,在歐洲地區,IP通常僅能視為貸款的額外加分條件,而非質押對象;若想利用IP取得融資時,企業會選擇以向美國金融機構提出申請,以提高IP融資之可能性。

三、結語

20世紀末以來,以創新技術為核心的時代來臨,無形資產的在經濟發展的過程發揮了極大作用,其中又以IP中的「專利」最能為企業帶來競爭優勢,諸多新創公司正因擁有此等無形資產,成功利用IP進行股權融資,吸引創投注入資金,讓公司持續持有IP並可以靈活運用資金不斷創新突破,為企業維持競爭力,並提升企業價值,讓投資者得以獲得相對的企業收益。

反觀,企業若期盼以IP向金融機構進行質押融資,經常會受限於法規、企業無形資產價值無法明確被鑑別,而無法順利取得金融機構的融資,另一方面,金融機構也因需要承擔高風險,卻又無法分享新創企業的高收益,而對IP融資顯得興趣缺缺;為了改善此情形,WIPO積極攜手各國/地區公民營之金融、商業機構及IP領域的專業機構,一同推動各項宣導活動與輔導措施,期望改善各國IP融資生態。

在「日本IP融資的挑戰與潛力」研討會的總結報告中,WIPO扼要地總結了各國/地區在IP融資上的重要輔導措施,例如:為金融機構的IP融資貸款決策過程提供協助、補貼IP評價費用、設立融資擔保機制、為無法償還貸款設立償還基金,又或者鼓勵IP商品化過程積極運用IP融資等,其中IP融資觀念的培訓、宣導及推廣更是各國推動的重點。

在我國產業創新條例第13條修法後,為了營造完善的無形資產融資環境,近年積極修訂無形資產評價基準、更推動評價人才及機構的登錄及管理機制,同時藉由培訓及宣導活動的辦理,擴大產業運用無形資產融資之意願;同時,在無形資產融資上,則委由工研院協助輔導產業尋找專業評價機構進行無形資產之鑑價,並透過信保基金為無形資產融資提供擔保[9],使我國企業得以運用IP融資,展現產業創新之無形資產價值。

資料來源:

-

• IP Finance in Japan: Challenges and Potentials (https://www.wipo.int/sme/en/news/2022/news_0011.html)

• WIPO Report Series on Unlocking IP-Backed Finance (https://www.wipo.int/sme/en/ip-backed-financing-for-policy-makers.html?mtm_campaign=finance&mtm_kwd=OECD)

• 日本特序廳IP融資網站 (https://chizai-kinyu.go.jp/about/)

註解:

-

[1] 無形資產(Intangible Assets)係指無實際形體,具備可辨認性、可被控制,且可構成競爭優勢或對生產經營發揮作用的非貨幣性資產,如:專利權、商標權、著作權、營業秘密、特許權、品牌、人力資源、客戶資料等。

[2] Intangible Asset Market Value Study(https://www.oceantomo.com/intangible-asset-market-value-study/)

[3] 夾層融資是介於風險性較低的債權與高風險的股權投資中間的一種融資業務。在實務操作上,就是銀行放款給企業,除了收取利息之外,雙方並約定,在一定期間後,銀行可以將全部或一定比率的貸款,依約定價格轉換成股權投資,是一種附認股選擇權的融資方式。但我國管控嚴格,例如銀行法第74條就寫得很清楚:投資必須逐案核准,對於非金融相關產業的總投資不能超過淨值的10%,對單一企業的持股不能超過5%,且不能參與投資企業經營。https://www.chinatimes.com/newspapers/20160719000074-260202?chdtv

[4] 資產證券化:係將資産的未來收益,以證券的形式加以預售

[5] https://www.jpo.go.jp/e/resources/report/statusreport/2015/

[6] Mitsubishi UFJ Research and Consulting(三菱UFJ研究及管理顧問股份有限公司),即本次WIPO解鎖IP支持融資系列活動報導—日本IP融資的挑戰與潛力研討會之報告機構

[7] https://zh.wikipedia.org/zh-tw/%E9%A2%A8%E9%9A%AA%E6%BA%A2%E5%83%B9

[8] https://zh.wikipedia.org/zh-tw/Meta%E5%85%AC%E5%8F%B8%E6%94%B6%E8%B3%BC%E5%88%97%E8%A1%A8

[9] https://www.itri.org.tw/ListStyle.aspx?DisplayStyle=18_content&SiteID=1&MmmID=1036452026061075714&MGID=1073021750544362360

歐盟智慧財產局(EUIPO)發布2018-2022年期中成果報告

英國智慧財產管理及保密指南

日本特許廳2023年現狀施政報告—臺灣福寶「Free Walk」外骨骼機器人成功拓展商業版圖

綠商標分析報告出爐 統一公司搶占先機

WIPO發布COVID-19疫苗及治療專利全景報告