| 貳、傑出技術獲證專利說明 | |||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

「金融科技(FinTech)」一詞由來已久,1980年代在美國華爾街便開始出現金融科技一詞,指的是金融業電腦化的程度,包括:利用電腦化開發新的金融商品、架設自動櫃員機(Automatic Teller Machine,ATM)等活動。到了1990年代,隨著資訊設備及網路日益普及及成本降低,愈來愈多金融業者,開始透過網路提供服務,提高營運效率,此時期稱業界稱之為「FinTech1.0時代」。 「FinTech」一詞在2008年雷曼公司倒閉後,引發全球經濟海嘯,而各國政府及產業人士體察到傳統的金融商品及服務,已經無法滿足市場多變的需求,加上在此一時點iPhine手機問世,智能手機在市場蔚為風潮,其嶄新的應用介面與服務模式,也間接帶動金融科技的發展。此外,出生在千禧年的年輕消費族群,從小便習於利用網路處理生活大小事,其消費行為更是跨越時空限制,對於「FinTech」技術注入有利的發展條件,2010年之後「FinTech」更吸引眾多投資人投入熱錢發展相關技術與服務。 對於「FinTech」這個名詞,人人皆知是Finance(金融)和Technology(科技)的縮寫,而其真正的意涵是利用創新技術提供不同型態的金融商品及服務。但在推動FinTech的同時,各國對於財務金融的法規面也需要同步進行變革,如此一來,才能讓更多創新服務模式可以順利推動。根據「2015年世界經濟論壇報告」指出,對於金融科技創新的內涵,包含有支付(Payment)、保險(Insurance)、存貸(Deposit & Lending)、籌資(Capital Raising)、投資管理(Investment Management)、資訊提供 (Market Provisioning)六大核心功能中衍生之財務應用服務,彙整如下表所示: 表二、金融科技六大核心功能與財務應用服務

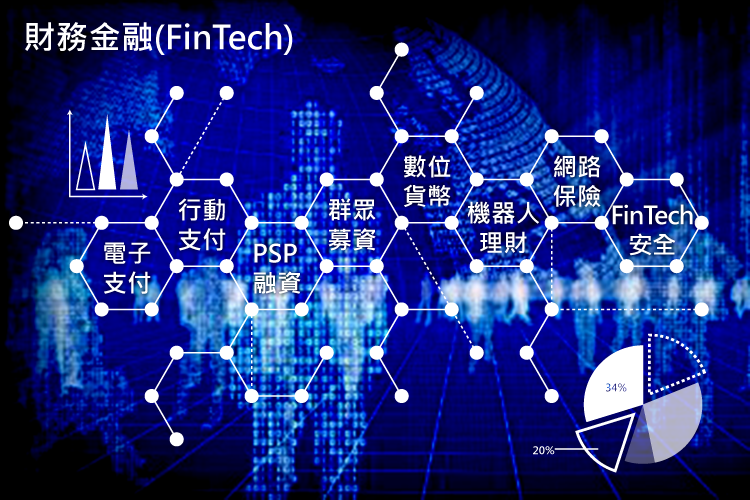

資料來源:2015年世界經濟論壇報告—The following detailed sections of the report are organised based on key innovation clusters and how they map to the core functions of financial services 此外,在國內臺灣金融研究院金融顧問李坤儀博士對FinTech提出了更深層的定義,「利用最先進的技術或嶄新的創意(idear),提供金融革命性創新服務或營運模式的新創(starup)業者」,他強調新創業者必須具備「破壞式」的創新思維研發新金融服務,改變現有的金融市場結構,而此等作法也是FinTech2.0投資者必備的能力。 隨著FinTech2.0的蓬勃發展,金融行業需跳脫的不僅是將業務數位化、營運管理資訊化,更需要的是站在消費者角度,提供更多創新的服務。在李坤儀博士更指出FinTech包含的意義有三:(1)利用IT科技提供金融商品、服務,(2)金融業務方面靈活運用資訊科技進行營運的業者,(3)對金融機構提供系統開發的金融資訊業者。此等業者沒有傳統金融業的包袱,可以用最便利、即時的方式服務消費者,而這塊市場大餅也成為全球FinTech創業者重視的標的,期待一舉攻下市場疆域。 在FinTech2.0技術的熱烈發展下,衍生了(1)電子支付(包含行動支付)、(2) P2P融資、(3) 股權型群眾募資、(4) 數位貨幣、(5) 個人資產管理、(6) 機器人投資顧問、(7) FinTech保險、(8) 雲端會計、(9) FinTech安全等新興行業及相關技術。而本案專利趨勢分析,將全面分析「金融科技」技術之專利布局概況,製作美國、臺灣、歐盟、中國大陸之專利分析地圖,使國人窺探全球金融科技技術的發展脈動,作為技術投入之研發策略參考。 |

金融科技技術專利分析報告

高功率超級充電站關鍵技術專利分析報告

碳排交易技術

再生能源儲能設備技術

氫燃料車技術分析報告

工業廢棄物處理技術專利分析報告